预测理由:一般国家比如美国M2/GDP的数据是非常稳定的。这里考虑到一国金融习惯或金融深化程度在一定时期是保持稳定的。一旦这个国家扩大货币量,也就是人们用于交易的货币(主要体现在M2)放量上涨,必然带来通货膨胀。在中国这种特殊情况下,货币流向房地产,导致房地产价格暴涨,但是这种流向不具有稳定性,长期看比如会加剧通货膨胀。由于人们的预期,即使暂时不出现大的通货膨胀,但是未来比较能感受到物价的上涨。

长期汇率实质上取决于购买力平价,当一国发生大的通货膨胀(或预期),该国货币必然会贬值,金融市场特别是外汇市场投资往往有过度的反应,类似于汇率长期盯着购买力平价水平,但是短期有可能在这个标准水平上下浮动。所有判断货币的汇率必须考虑通货膨胀预期和汇市的过度反应。

货币是用了完成交易支持经济增长,价格取决于单位GDP所需要的货币量,用一个简单的指标来表述就是M2/GDP。一个国家的这一指标应该比较稳定,从发达国家来看也能看出。

当这一指标突然增加,特别是相对应特定国家的同一指标突然增加,那么该国货币兑后一国家货币的汇率就应该等比例贬值。这是我的基本假定。

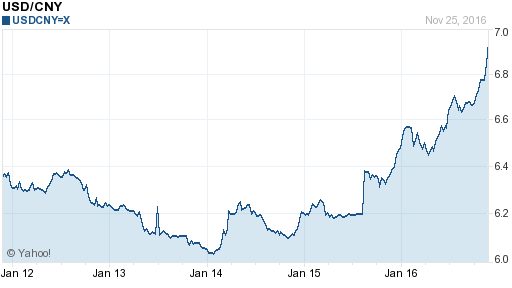

我们来看一下人民币对美元的汇率,可见2014年初人民币处于最高值,当时中国经济也是一片欣欣向荣。经济好的时候,本国货币有动力升值,才考虑汇率市场往往表现为过度反应和预期,2014年初的人民币汇率反应了2012年的真实情况。也就是说,这一汇率反应中美两国2012年M2/GDP指标的真实水平。扣除过度反应,我们可以认定2012年中美两个的真实市场汇率应该是6.2(最高6.0属于过度反应相应需要平减一部分)。再看2012年左右中国M2/GDP的数据,可以看到2009-2012年M2/GDP稳定在1.8左右。显然这是一个比较健康的阶段。美国2012年M2/GDP为0.732,这个时候欧元区为1.025,日本为1.585.

Image may be NSFW.

Clik here to view.

年 份

M2指标值(亿元)

GDP绝对额(亿元)

M2/GDP

2014年末

1228374.81

636138.73

1.9310

2013年末

1106524.98

588018.76

1.8818

2012年末

974148.80

534123.04

1.8238

2011年末

851590.90

473104.05

1.8000

2010年末

725851.79

401512.80

1.8078

2009年末

610224.52

340902.81

1.7900

2008年末

475166.60

314045.40

1.5131

2007年末

403442.2

265810.30

1.5178

2006年末

345603.6

216314.4

1.5977

2005年末

298755.7

184937.4

1.6154

2004年末

253207.7

159878.3

1.5838

2003年末

221222.8

135822.8

1.6288

2002年末

185007

120332.7

1.5375

2001年末

158301.9

109655.2

1.4436

2000年末

134610.3

99214.6

1.3568

1999年末

119897.9

89677.1

1.3370

1998年末

104498.5

84402.3

1.2381

1997年末

90995.3

78973

1.1522

1996年末

76094.9

71176.6

1.0691

1995年末

60750.5

60793.7

0.9993

1994年末

46923.5

48197.9

0.9736

1993年末

34879.8

35333.9

0.9871

1992年末

25402.2

26923.5

0.9435

1991年末

19349.9

21781.5

0.8884

1990年末

15293.4

18667.8

0.8192

因为中国人民币汇率受官方控制和影响,所有官方汇率和实际市场汇率有偏差。我们先拿日本日元的汇率来检测我们通过M2/GDP的这一比率来预测当期的真实汇率准不准。

日元汇率2012年大约是80(日元兑1美元),到2015年达到120(日元兑1美元),假设汇率有过度反应,其真实汇率打8折为96(日元兑1美元),相比80(日元兑1美元),提高20%。再看这一时期日本与美国M2/GDP的变化。

2012年美国M2/GDP为0.732,日本为1.585。

2015年美国M2/GDP为0.70, 日本1.87。

美国这一指标几乎没有变,但是日本相对扩大货币发行,所有日本M2/GDP增加了18%,这与我们上面所研究估算的日元兑美元汇率变化几乎一样(18%与20%),所以,通过M2/GDP在考虑人们的预期与汇市的过度反应,M2/GDP的相对变化与真实市场汇率一致。

我们接下来预测中国人民币兑美元的汇率。

中国2015年M2/GDP为2.057(139/67.67),预计2016年M2继续高增长13%到157万亿,而GDP增长6.5%到72万亿(这一数据估计不一定靠谱,姑且用之)。所有2016年底的时候M2/GDP大约为2.179。

美国该指标应该还保持0.7,也就是说几乎没有变。中国M2/GDP增加了19%(2012年到2016年),所有未来1年时间人民币兑美元汇率也应该贬值相同幅度(以2012年真实市场汇率6.2为基数)达到7.44人民币兑1美元。

这还不是最终汇率,因为现实有人的预期以及投资者的过度反应,所有未来一年内人民币汇率还需要在这个7.44基础上继续贬值20%,达到8.928人民币兑1美元。

长期汇率实质上取决于购买力平价,当一国发生大的通货膨胀(或预期),该国货币必然会贬值,金融市场特别是外汇市场投资往往有过度的反应,类似于汇率长期盯着购买力平价水平,但是短期有可能在这个标准水平上下浮动。所有判断货币的汇率必须考虑通货膨胀预期和汇市的过度反应。

货币是用了完成交易支持经济增长,价格取决于单位GDP所需要的货币量,用一个简单的指标来表述就是M2/GDP。一个国家的这一指标应该比较稳定,从发达国家来看也能看出。

当这一指标突然增加,特别是相对应特定国家的同一指标突然增加,那么该国货币兑后一国家货币的汇率就应该等比例贬值。这是我的基本假定。

我们来看一下人民币对美元的汇率,可见2014年初人民币处于最高值,当时中国经济也是一片欣欣向荣。经济好的时候,本国货币有动力升值,才考虑汇率市场往往表现为过度反应和预期,2014年初的人民币汇率反应了2012年的真实情况。也就是说,这一汇率反应中美两国2012年M2/GDP指标的真实水平。扣除过度反应,我们可以认定2012年中美两个的真实市场汇率应该是6.2(最高6.0属于过度反应相应需要平减一部分)。再看2012年左右中国M2/GDP的数据,可以看到2009-2012年M2/GDP稳定在1.8左右。显然这是一个比较健康的阶段。美国2012年M2/GDP为0.732,这个时候欧元区为1.025,日本为1.585.

Image may be NSFW.

Clik here to view.

年 份

M2指标值(亿元)

GDP绝对额(亿元)

M2/GDP

2014年末

1228374.81

636138.73

1.9310

2013年末

1106524.98

588018.76

1.8818

2012年末

974148.80

534123.04

1.8238

2011年末

851590.90

473104.05

1.8000

2010年末

725851.79

401512.80

1.8078

2009年末

610224.52

340902.81

1.7900

2008年末

475166.60

314045.40

1.5131

2007年末

403442.2

265810.30

1.5178

2006年末

345603.6

216314.4

1.5977

2005年末

298755.7

184937.4

1.6154

2004年末

253207.7

159878.3

1.5838

2003年末

221222.8

135822.8

1.6288

2002年末

185007

120332.7

1.5375

2001年末

158301.9

109655.2

1.4436

2000年末

134610.3

99214.6

1.3568

1999年末

119897.9

89677.1

1.3370

1998年末

104498.5

84402.3

1.2381

1997年末

90995.3

78973

1.1522

1996年末

76094.9

71176.6

1.0691

1995年末

60750.5

60793.7

0.9993

1994年末

46923.5

48197.9

0.9736

1993年末

34879.8

35333.9

0.9871

1992年末

25402.2

26923.5

0.9435

1991年末

19349.9

21781.5

0.8884

1990年末

15293.4

18667.8

0.8192

因为中国人民币汇率受官方控制和影响,所有官方汇率和实际市场汇率有偏差。我们先拿日本日元的汇率来检测我们通过M2/GDP的这一比率来预测当期的真实汇率准不准。

日元汇率2012年大约是80(日元兑1美元),到2015年达到120(日元兑1美元),假设汇率有过度反应,其真实汇率打8折为96(日元兑1美元),相比80(日元兑1美元),提高20%。再看这一时期日本与美国M2/GDP的变化。

2012年美国M2/GDP为0.732,日本为1.585。

2015年美国M2/GDP为0.70, 日本1.87。

美国这一指标几乎没有变,但是日本相对扩大货币发行,所有日本M2/GDP增加了18%,这与我们上面所研究估算的日元兑美元汇率变化几乎一样(18%与20%),所以,通过M2/GDP在考虑人们的预期与汇市的过度反应,M2/GDP的相对变化与真实市场汇率一致。

我们接下来预测中国人民币兑美元的汇率。

中国2015年M2/GDP为2.057(139/67.67),预计2016年M2继续高增长13%到157万亿,而GDP增长6.5%到72万亿(这一数据估计不一定靠谱,姑且用之)。所有2016年底的时候M2/GDP大约为2.179。

美国该指标应该还保持0.7,也就是说几乎没有变。中国M2/GDP增加了19%(2012年到2016年),所有未来1年时间人民币兑美元汇率也应该贬值相同幅度(以2012年真实市场汇率6.2为基数)达到7.44人民币兑1美元。

这还不是最终汇率,因为现实有人的预期以及投资者的过度反应,所有未来一年内人民币汇率还需要在这个7.44基础上继续贬值20%,达到8.928人民币兑1美元。

Image may be NSFW.

Clik here to view.